Hims & Hers Health因为凸起的财报而大涨。关联词,上周因为亚马逊下场的讯息而狂跌。诚然股价大起大落,然而有异邦分析师合计,该股依旧粗略快速成长。

作家:Star Investments

Hims & Hers Health(下称“H&H”)本年因其收入增长加快和盈利才智飞速提高而眩惑了无数投资者的敬爱敬爱。截止11月14日,该股票飙升了134%,比较之下,标普500指数高涨了24.7%。2024年,该股票一度高达180%。

开首:YCharts

开首:YChartsH&H最近公布了一个令东说念主紧密的季度财报。11月11日,该股票的盘中价钱最高达到30.44好意思元,比11月4日公布收益前的价钱杰出约47%。自那以后,该股票已回落至11月14日的收盘价20.85好意思元。阛阓可能低估了这只股票,当今可能是激进成长型投资者洽商购买的理思时机。

一家专有的良友医疗提供商

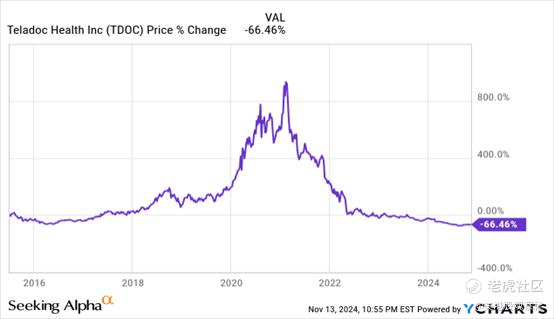

良友医疗不是什么新认识,在疫情时候,那时Teladoc眨眼间地受到投资者的接待。该股票在2020年和2021年飙升,然后遽然失宠。但H&H与Teladoc并不不异。

开首:YCharts

开首:YChartsTeladoc是一家良友医疗提供商,通过强调一种企业对企业抵消费者(B2B2C)模式,将我方融入传统医疗体系,通过老板和健康诡计提供无为的良友医疗就业。另一方面,H&H使用平直面向消费者的模式,为千禧一代和Z世代提供良友医疗和药房就业,针对几种特定条目,包括减肥、脱发、皮肤照应、性健康和慌乱诊疗。

这两家公司之间的另一个远大区别在于各自从药房分发药物的花样。Teladoc将患者与开处方的医师关联起来,但在分发药物方面弃取不热闹的魄力。另一方面,H&H运营着一个在线药房,允许它平直执行处方和非处方家具。

H&H还个性化其诊疗,这波及调治给每个患者的剂量,并聚集、夹杂或改酿要素,以创建适当特定个体需求的药物。传统药房的圭臬配方未必不提供正确剂量、样式或口味的诊疗,或可能包含个体可能过敏的要素。客户合计H&H的“贬责决策”比他们通过传统医疗体系获取的更好。因此,个性化诊疗在公司的客户群中终点受接待。

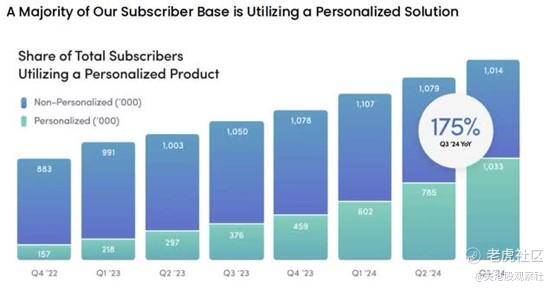

开首:H&H

开首:H&H公司使用订阅模式,使用个性化家具的H&H订阅者在第三季度同比增长了175%,占总订阅者基础的略高于50%。

开首:H&H

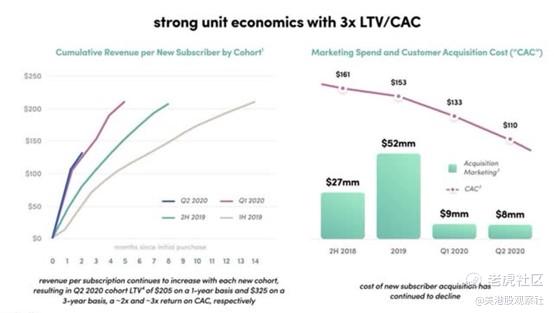

开首:H&H个性化家具匡助H&H保留订阅者,成就遥远客户关系,并增加客户毕生价值(“LTV”)。闲散的客户会导致由衷的客户基础,他们浅近向一又友和家东说念主推选就业。这种口碑告白表面上不错跟着时候的推移缩短客户获取成本(“CAC”)。假定H&H的生意模式全面运作;公司不错发展一个可合手续的LTV:CAC比率。在H&H进入公开阛阓之前,它在SEC的EDGAR系统上提交了一份EX-99.2文献,声明其LTV:CAC比率为3.0,远高于可合手续业务的1.0象征。自那以后,照料层再也莫得强调过这个主义。下文将规划照料层今天幸免规划这个主义的潜在原因。

开首:H&H

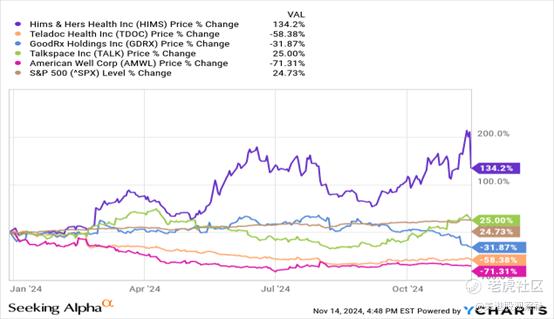

开首:H&H投资者对哪种生意模式本年有最佳的远景进行了投票。下图比较了H&H与其他几家上市的良友医疗公司的汇报。

开首:YCharts

开首:YCharts让咱们望望公司2024年第三季度的财报,以了解股票本年为何发达出色的其他原因。

公司基本面

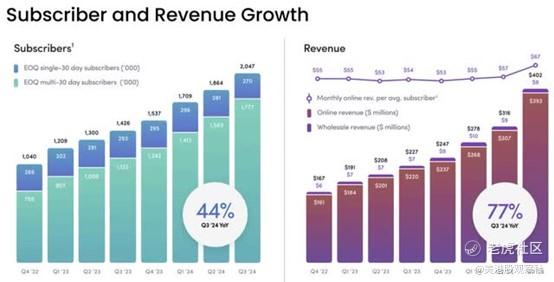

开首:H&H

开首:H&HH&H在2024年第三季度的总收入比客岁同期增长了77%,达到4.016亿好意思元,比上一季度的同比增长52%有所加快。动量投资者倾向于买进收入增长加快的股票。总收入比分析师预期杰出1878万好意思元。主要的增长能源是其在线用户群的膨胀。该公司第三季度的净用户比客岁同期增长18.3万,同比增长62.1万,达到205万。CFO Yemi Okupe在2024年第三季度财报电话会议上默示:

咱们很欢乐提前一个季度杀青了咱们的标的,即在年底前为杰出一百万名消费者带来个性化贬责决策和照应的价值。咱们看到个性化贬责决策对客户的价值在平台上以两种主要花样反应出来。第一是通过粗略眩惑更无为的用户群体,他们可能在历史上很难找到倨傲其临床需求的诊疗。个性化贬责决策使咱们粗略触及具有不同临床需求、担忧和标的的更无为的消费者表型。举例,通过创新的样式因素和剂量,咱们粗略为多年来一直遭遇脱发困扰的个体提供互异化的贬责决策和信息,相对于那些在他们的旅程早期阶段更感敬爱敬爱的个体,他们更感敬爱敬爱的是谨防步履。杰出65%的新订阅者在第三季度受益于个性化贬责决策,咱们驯服这个数字不错跟着合手续创新以倨傲客户的临床需求而络续增长。

个性化的贬责决策还不错提高多个专科的客户保留率和更高的参与度。在财报电话会议上,首席财务官Okupe举了一个客户保留率的例子:“举例,在女性皮肤病学的一些亚专科,咱们看到每年的保留率比客岁增加了20多个百分点,因为使用个性化贬责决策的组合比客岁增加了40个百分点,约占专科的70%。”

在线收入同比增长79%,达到3.926亿好意思元,2024年第三季度,该公司每名平均用户的月度在线收入同比增长24%,达到67好意思元。订阅者也最先使用H&H的平台诊疗多种健康景况。CFO在财报电话会议上默示:“第三季度,有近30万订阅者在平台上给与了两种或两种以上的诊疗,其中包括给与单一诊疗的订阅者。”最佳的部分是,该公司不消参预激进的营销计谋或促销致力来增加用户对特地诊疗的继承。向现存的订阅者出售特地的诊疗比寻找新的订阅者要低廉。使用多条目个性化诊疗的订阅者越多,公司的LTV:CAC比率就越好,从而转机为更高的盈利后劲。H&H诡计增增多条目个性化诊疗的数目,这应该会带来更多的多景况订阅者。

开首:H&H

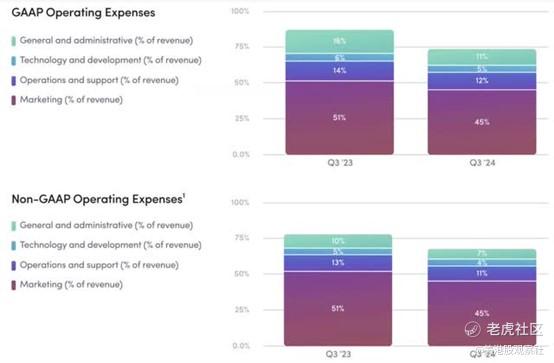

开首:H&H由于其减肥专科诊疗的畛域化,公司毛利率收缩了四个百分点,达到79%。浅近,当H&H推出新家具时,如其复合GLP-1打针液,其利润率低于最终遥远利润率,因为首先的销售量较低。跟着新家具坐褥量的增加,公司不错将更多的家具坐褥总成天职管到更无为的销售基础上,从而导致单元成本缩短。此外,可能需要一些时候来使新家具的坐褥和分销愈加高效以缩短成本。

开首:H&H

开首:H&H对这家公司首先的担忧之一是H&H会有很高的流失率,况兼需要在营销上滥用无数资金——这种担忧似乎正在消失。相背,个性化诊疗导致了更高的保留率和增加的口碑告白,允许公司将营销成本同比缩短六个百分点。H&H的第三季度鞭策信中对营销用度发表了以下声明:“在2024年第三季度,咱们杀青了权臣的营销杠杆,因为咱们受益于新家具推出的后果以及有机客户获取趋势的改善。”一般和行政用度(G&A)是第三季度第二大用度削减。它将其GAAP(通用管帐准则)G&A减少了五个百分点,占第三季度收入的11%。非GAAP G&A下降了三个百分点,占第三季度收入的7%。

H&H的非GAAP和GAAP数字之间的主要区别是股票抵偿(“SBC”)。在第三季度,其季度和年度SBC对收入的比率离别为6.2%和7.6%。

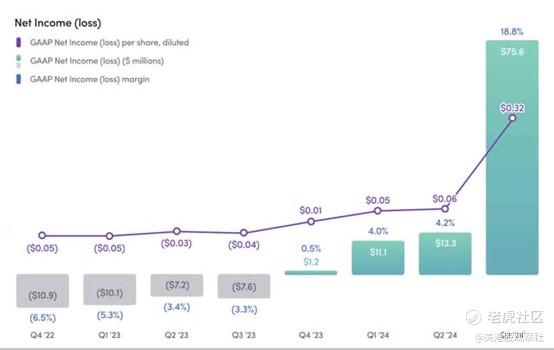

开首:H&H

开首:H&H公司从2023年第三季度的760万好意思元净亏蚀权臣增加到本年第三季度的7560万好意思元净收入利润。公司的GAAP摊薄每股收益为0.32好意思元,超出分析师预期的0.27好意思元。

开首:H&H

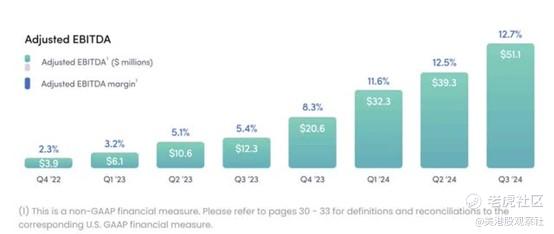

开首:H&HOkupe对公司盈利才智的评价如下,以调治后的EBITDA(利息、税项、折旧和摊销前收益)臆度:“EBITDA利润率同比增长杰出7个百分点,接近13%,因为后果进步和运营用度抵消了新家具推出预期的毛利率下降。”

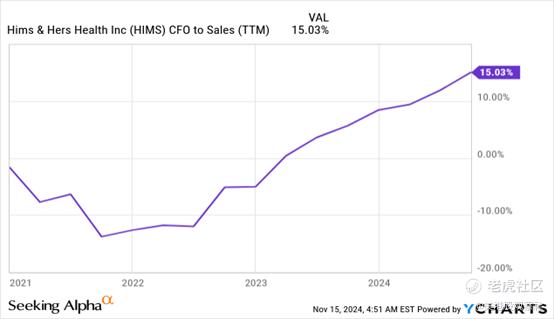

公司运营现款流对销售的比例在往常两年中权臣扩大,从负区域扩大到15%。对于每1好意思元的销售,公司产生0.15好意思元的现款。

开首:YCharts

开首:YCharts2024年第三季度的运营现款流收入增长了238%,达到8530万好意思元。开脱现款流也比客岁同期增加了312%,达到7940万好意思元。该公司第三季度致鞭策的信将同比大幅增长归因于“收入增长、净收入利润率提高以及一些营运成本的成心因素。”

开首:H&H

开首:H&H公司正在使用部分现款流往还购股票。公司的2024年第三季度鞭策信中声明:

2024年7月,咱们晓喻了一项高达1亿好意思元的A类普通股回购授权,该授权不错在接下来的3年内使用。在第三季度,咱们回购了约3000万好意思元的A类普通股,授权上还剩下7000万好意思元。咱们瞻望这个名堂将给咱们合手续的才智,以诓骗咱们A类普通股的阛阓价值和咱们合计是内在价值之间的脱节时刻,同期也允许咱们抵消由于股票抵偿而合手续的稀释。

公司领有出色的钞票欠债表。在第三季度末,它合手有杰出2.54亿好意思元的现款和有价证券,况兼莫得遥远债务。

开首:H&H

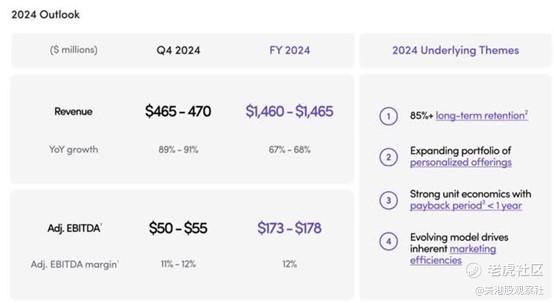

开首:H&HH&H将其全年沟通提高到14.6亿至14.65亿好意思元,并调治EBITDA至1.73亿至1.78亿好意思元。与其之前预测的收入在13.7亿至14亿好意思元之间和调治EBITDA在1.4亿至1.55亿好意思元比较。照料层在其2023年第四季度叙述中给出的2024年全年驱动沟通,收入沟通在11.7亿至12亿好意思元之间,调治EBITDA在1亿至1.2亿好意思元之间。因此,照料层对公司增长的信心跟着时候的推移变得越来越强。

风险

这家公司有几个风险,其中一个阛阓最近最先崇拜洽商。如前文所说的,它有一个3.0的LTV:CAC比率。照料层可能走漏这个数字是因为他们思让投资者驯服业务是可合手续的。关联词,照料层今天险些莫得动机展示这个主义,特殊是要是比率上升到3.0以上,因为高LTV:CAC比率可能会眩惑过多的竞争。即便如斯,亚马逊看到了H&H正在杀青的收入增长和盈利数字。股票在11月14日对亚马逊良友医疗就业膨胀的反应中下落了24%。Seeking Alpha的一篇著作指出:

良友医疗就业提供商H&H的股价在周四下落了22%,此前亚马逊晓喻将通过其新扩展的秩序付费良友医疗就业Amazon One Medical进入脱发和勃起功能抑遏诊疗阛阓。亚马逊默示,这项新修订的就业,以前称为Amazon Clinic,将为杰出30种医疗景况提供商酌就业,即时讯息看望用度为29好意思元,视频看望用度为49好意思元。

H&H投资者不心爱亚马逊的讯息,因为这可能意味着公司可能不得不在营销和其他运营用度上滥用更多,以获取阛阓份额,这可能会限度利润率的膨胀。

另一个要紧风险是医疗行业受到高度监管。H&H的药房业务受到FDA的监管,该局照料药品、非处方药、拓荒、化妆品和膳食补充剂。公司的复合药物业务可能濒临严格的审查,特殊是对于像GLP-1复合Semaglutide这么的药物,这是诺和诺德的减肥药Wegovy®的一个版块。

复合药物只应该在患者的医疗需求无法通过FDA批准的药物来倨傲时使用。不消要隘使用复合药物可能会使患者濒临潜在的严重健康风险。举例,厄运的复合作念法可能导致严重的药物资量问题,如耻辱或药物含有太多或太少的活性要素。这可能导致严重的患者伤害和死亡。

开首:FDA网站

诺和诺德解析到有10东说念主死亡和100东说念主入院,这些东说念主服用了其流行药物Wegovy和Ozempic的仿制版块,其CFO Karsten Munk Knudsen在周三的媒体简报会上告诉记者,据路透社报说念。这家制药商“在阛阓上发现了复合版块的多个安全问题”,并正在侦察入院和死亡的叙述。诺和诺德上个月要求好意思国FDA不容坐褥复合Semaglutide,这是减肥和糖尿病药物Wegovy和Ozempic中的活性要素。

除了濒临FDA对其一些诊疗步履的潜在监管手脚外,要是其非FDA监管的诊疗步履伤害了其客户,H&H还可能濒临诉讼。关联词,公司诡计通过提供依然获取FDA批准的利拉鲁肽来减弱FDA不容复合Semaglutide的风险,利拉鲁肽是诺和减肥药的通用版块。

精雅

尽管阛阓可能低估了这只股票,但它是一个高风险、高汇报的投资九游体育娱乐网,风险厌恶的投资者应该幸免。关联词,它的业务依然眩惑了投资者,飞速获取了由衷的客户基础。公司正在以惊东说念主的速率增长收入和扩大利润。激进的风险容忍型成长投资者应该对公司进行尽责侦察,并洽商购买它以获取其遥远上升后劲。

$Hims & Hers Health Inc.(HIMS)$]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP